Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Atunci cand firma achizitioneaza un autoturism, apar de regula urmatoarele cheltuieli de inregistrat:

- Amortizarea, din luna urmatoare punerii in functiune

Daca utilizezi SmartBill Conta, inregistrarea autoturismului se face in modulul de imobilizari.

Modulul de imobilizari permite automatizarea inregistrarii amortizarii, la final de luna, evidenta balantei imobilizarilor dar si efectuarea unei reconcilieri care sa permita analiza corespondentei dintre inregistrarile din contabilitate si cele efectuate direct in modulul de imobilizari.

Notele de amortizare sunt cuprinse in sectiunea de Inchidere de luna, alaturi de reevaluare, inchidere conturi de tva si inchiderea conturilor de venituri si cheltuieli.

2.Cheltuieli cu combustibilul

Deducerea TVA de pe bonurile de combustibil se poate face daca sunt indeplinite conditiile:

1. valoarea bonului inclusiv TVA este sub 100 euro.

2. bonul are tiparit codul de inregistrare in scopuri de TVA al beneficiarului.

In situatia in care cele 2 conditii nu sunt indeplinite, nu se poate deduce TVA. In acest caz, pentru a putea deduce TVA-ul aferent achizitiei trebuie solicitata o factura de la furnizor.

Pentru bonurile de combustibil dreptul de deducere a TVA depinde si de utilizarea integrala/partiala a autoturismului in desfasurarea activitatii.

Exista drept de deducere integral asupra TVA -ului la combustibil in situatia in care se poate face dovada ca autoturismul este utilizat exclusiv in scopul activitatilor economice. In caz contrar, dreptul de deducere este 50%.

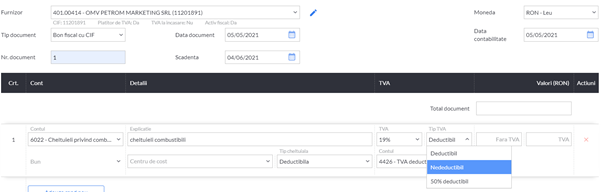

In SmartBill Conta pentru aceasta situatie se poate seta la TVA 50% deductibil si la cheltuiala tot 50% deductibil:

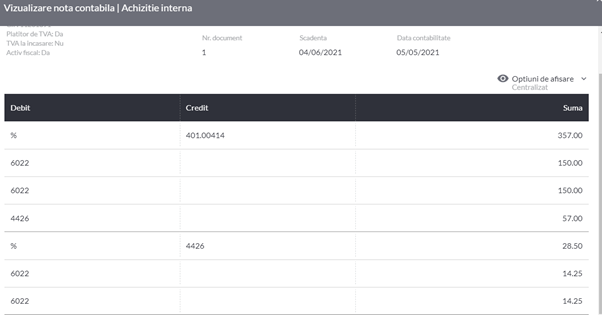

Notele contabile si inregistrarea in declaratii se fac automat cu deductibilitate 50%:

3.Cheltuieli cu asigurarea si alte cheltuieli

Fie ca vorbim de asigurarea obligatorie, fie de cea CASCO, cheltuiala se inregistreaza pe contul 613 Cheltuieli cu primele de asigurare.

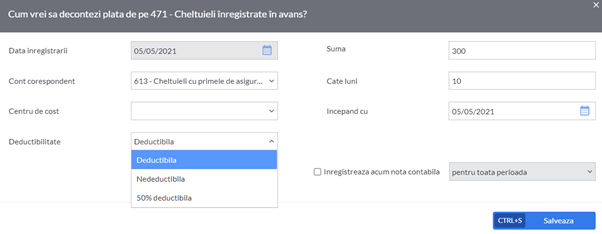

Fiindca de regula politele de asigurare se incheie pe o perioada mai mare de timp, este important ca inregistrarea lor sa aiba loc initial in contul 471 de unde se vor repartiza in functie de perioada pe care este incheiata polita.

In SmartBill Conta, automat, inregistrarile pe contul 471 se vor seta pe un scadentar, care va permite repartizarea automata a cheltuielii pe perioada la care se refera.

Se permit inclusive alegerea tipului de cheltuiala: deductibila, nedeductibila sau partial deductibila.

Cheltuielile direct atribuibile unui vehicul care sunt partial deductibile cuprind si inspectiile tehnice periodice, intretinerea autoturismului sau rovinieta.

4. Impozitele si taxele locale

Pentru autoturismele inregistrate ca active pe firma se datoreaza impozit local.

In cazul unui mijloc de transport care face obiectul unui contract de leasing financiar, pe intreaga durata a acestuia, impozitul pe mijlocul de transport se datoreaza de locatar.

Impozitul pe mijlocul de transport se plateste anual, in doua rate egale, pana la datele de 31 martie si 30 septembrie inclusiv.

Pentru plata cu anticipatie a impozitului pe mijlocul de transport, datorat pentru intregul an de catre contribuabili, pana la data de 31 martie a anului respectiv inclusiv, se acorda o bonificatie de pana la 10% inclusiv, stabilita prin hotarare a consiliului local.